Lorsqu’on sollicite un crédit immobilier, l’attention se porte souvent sur le taux d’intérêt nominal. Pourtant, l’assurance emprunteur pèse lourdement sur le coût total de l’opération, représentant parfois jusqu’à 30 % de la facture globale. Ce poste de dépense est fréquemment négligé lors de la signature de l’offre de prêt initiale. Le courtier en assurance de prêt immobilier intervient alors comme un expert capable de mettre en concurrence les organismes pour dénicher une protection sur mesure au meilleur prix.

A ne pas manquer : on vous a préparé Checklist documents dossier assurance emprunteur — c’est gratuit, en fin d’article.

Pourquoi solliciter un courtier pour son assurance emprunteur ?

Le recours à un courtier spécialisé dépasse la simple recherche de tarif. Il s’agit d’une démarche d’optimisation financière s’appuyant sur une connaissance précise du marché et des cadres réglementaires. Contrairement à un conseiller bancaire qui propose exclusivement le contrat de son établissement, le courtier agit en toute indépendance pour comparer des dizaines d’offres issues de compagnies d’assurance externes.

Un accès privilégié aux contrats individuels

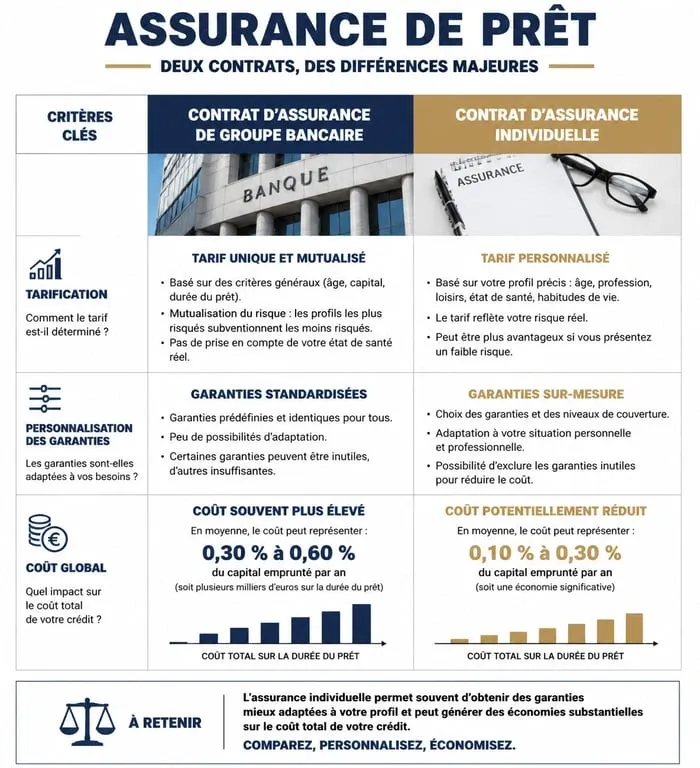

Les banques proposent généralement des contrats dits de groupe. Ces offres reposent sur une mutualisation des risques où chaque assuré paie un tarif similaire, quel que soit son profil spécifique. À l’inverse, le courtier vous oriente vers des contrats individuels. Ces produits sont segmentés en fonction de votre âge, de votre profession, de votre état de santé et de votre hygiène de vie. Pour un emprunteur jeune ou un cadre non-fumeur, le gain financier est immédiat, car le tarif est calculé au plus près du risque réel.

L’expertise technique face aux exigences bancaires

La principale difficulté de la délégation d’assurance réside dans l’équivalence des garanties. La banque n’accepte votre contrat externe que s’il présente un niveau de couverture au moins égal à celui de son propre contrat. Le courtier analyse les fiches personnalisées d’information et s’assure que chaque clause, qu’il s’agisse des délais de franchise, des plafonds d’indemnisation ou des exclusions, respecte scrupuleusement les exigences de l’établissement prêteur. Cette expertise évite les allers-retours administratifs fastidieux et les refus de la part de la banque.

Comprendre les garanties pour mieux comparer les offres

Pour comparer efficacement les propositions d’assurance, il est nécessaire de maîtriser le jargon technique et de comprendre ce qui est réellement couvert. Une assurance de prêt immobilier se compose de plusieurs modules de garanties, certains obligatoires et d’autres facultatifs selon la nature de votre projet, qu’il s’agisse d’une résidence principale ou d’un investissement locatif.

Les socles obligatoires : Décès et PTIA

La garantie décès constitue la base de tout contrat. En cas de disparition de l’emprunteur, l’assureur rembourse le capital restant dû à la banque, selon la quotité définie. Elle est systématiquement couplée à la garantie PTIA (Perte Totale et Irréversible d’Autonomie). Cette dernière intervient lorsque l’assuré ne peut plus exercer aucune activité rémunérée et doit avoir recours à une tierce personne pour les actes de la vie courante. Pour ces garanties, le courtier vérifie les limites d’âge, qui varient significativement d’un assureur à l’autre.

Les garanties d’incapacité et d’invalidité : IPT, ITT et IPP

Dans le cadre de l’achat d’une résidence principale, la banque exige presque toujours des garanties complémentaires. L’ITT (Incapacité Temporaire Totale de travail) couvre les arrêts de travail prolongés, tandis que l’IPT (Invalidité Permanente Totale) intervient si votre taux d’invalidité est supérieur à 66 %. Sur un prêt de 20 ou 25 ans, alors que le capital se rembourse et que les intérêts diminuent, la prime d’assurance fixe finit par représenter une part prépondérante de la mensualité globale. À ce stade, l’intervention d’un courtier permet de renégocier ce poste de dépense, agissant ainsi sur le seul levier encore flexible de votre crédit.

Les leviers législatifs pour changer d’assurance à tout moment

Le marché de l’assurance emprunteur a longtemps été un monopole bancaire. Cependant, une succession de lois a ouvert la voie à une concurrence réelle, offrant aux consommateurs une liberté totale pour changer de contrat, que ce soit au moment de la signature du prêt ou des années plus tard.

La loi Lemoine : la fin de la contrainte de date

Depuis 2022, la loi Lemoine a radicalement changé la donne. Auparavant, il fallait attendre la date anniversaire du contrat ou agir dans la première année. Désormais, vous pouvez résilier votre assurance de prêt à tout moment, sans frais ni pénalités. Cette flexibilité permet de solliciter un courtier dès que le marché présente des opportunités plus attractives. De plus, cette loi a supprimé le questionnaire de santé pour les prêts de moins de 200 000 euros par assuré arrivant à échéance avant les 60 ans de l’emprunteur, facilitant ainsi l’accès à l’assurance pour les profils ayant des antécédents médicaux.

L’équivalence de garanties, le sésame de la délégation

Le seul motif légitime pour une banque de refuser une délégation d’assurance est le non-respect de l’équivalence de garanties. Pour encadrer cela, le Comité consultatif du secteur financier a établi une liste de critères standardisés. La banque doit en choisir au maximum 11 parmi une liste définie. Le rôle du courtier est de produire un tableau comparatif prouvant que le contrat externe respecte toutes les cases exigées par la banque. En cas de refus injustifié, le courtier accompagne l’emprunteur dans ses démarches de contestation auprès du médiateur de l’assurance.

Comparaison des contrats d’assurance emprunteur

- Contrat de Groupe (Banque) : Contrat mutualisé avec tarification sur le capital initial.

- Assurance Individuelle (Courtier) : Contrat personnalisé avec tarification sur le capital restant dû.

| Caractéristiques | Contrat de Groupe (Banque) | Assurance Individuelle (Courtier) |

|---|---|---|

| Tarification | Calculée sur le capital initial (prime fixe) | Calculée sur le capital restant dû (prime dégressive) |

| Calcul du risque | Mutualisé (moyenne d’âge et de santé) | Personnalisé (profil précis de l’emprunteur) |

| Étendue des garanties | Standardisées, peu d’options | Modulables et sur mesure |

| Coût global | Généralement plus élevé (0,25% à 0,50%) | Souvent très compétitif (0,08% à 0,20%) |

Le mode de calcul de la prime est un point crucial. Dans un contrat de groupe, vous payez souvent la même somme du début à la fin du prêt. Avec un courtier, vous pouvez opter pour une prime dégressive : comme vous devez de moins en moins d’argent à la banque, le risque pour l’assureur diminue, et votre cotisation baisse chaque année. Cela permet de dégager du pouvoir d’achat supplémentaire au fil du temps.

Comment optimiser son dossier avec un courtier ?

Passer par un courtier demande une certaine préparation pour obtenir les meilleurs résultats. L’objectif consiste à présenter un profil rassurant pour les assureurs tout en restant transparent sur sa situation personnelle et professionnelle.

Anticiper le questionnaire de santé

Si vous n’entrez pas dans le cadre de la loi Lemoine, pour un prêt supérieur à 200 000 euros, le questionnaire de santé reste l’étape déterminante. Le courtier vous aide à préparer les documents médicaux nécessaires, comme les comptes-rendus opératoires ou les analyses biologiques récentes, pour éviter les allers-retours avec le médecin conseil de l’assureur. Pour les emprunteurs présentant une pathologie grave, le courtier actionne la convention AERAS, qui permet de trouver des solutions là où les banques traditionnelles opposent souvent un refus catégorique.

Le TAEA, l’indicateur clé pour comparer

Le TAEA (Taux Annuel Effectif d’Assurance) est l’outil de comparaison par excellence. Il permet de connaître le coût réel de l’assurance en l’exprimant sous forme de taux, facilitant ainsi la comparaison avec le taux de crédit lui-même. Le courtier utilise cet indicateur pour vous démontrer l’économie réelle réalisée sur la durée totale du prêt. Il est fréquent de constater des économies allant de 5 000 € à plus de 15 000 € sur un crédit de 200 000 € sur 20 ans, simplement en ajustant le contrat d’assurance.

Faire appel à un courtier en assurance de prêt immobilier est une stratégie efficace pour quiconque souhaite réduire le coût de son endettement. Que vous soyez en phase de recherche de crédit ou déjà propriétaire, la législation actuelle vous offre les outils nécessaires pour reprendre le contrôle sur ce budget. L’expertise d’un intermédiaire permet de naviguer sereinement entre les exigences bancaires et les opportunités du marché, garantissant ainsi une protection optimale pour vous et vos proches.

- Nettoyage grille hotte : 60 °C, trempage et erreurs qui réduisent l’aspiration - 13 juillet 2026

- 100 m² de peinture : combien de litres prévoir selon le rendement, les couches et le support ? - 13 juillet 2026

- Quel cadeau bricolage homme choisir selon son profil, son budget et ses projets ? - 13 juillet 2026

Articles qui pourraient vous intéresser :

Lettre de préavis 1 mois : modèles, règles et erreurs à éviter

Lettre de préavis 1 mois : modèles, règles et erreurs à éviter

Condo : comprendre, choisir et acheter le bon bien immobilier

Condo : comprendre, choisir et acheter le bon bien immobilier

Lettre de préavis pour déménagement : modèle, délais et erreurs à éviter

Lettre de préavis pour déménagement : modèle, délais et erreurs à éviter

Renonciation à l’insaisissabilité : comment sécuriser votre financement sans sacrifier votre résidence principale

Renonciation à l’insaisissabilité : comment sécuriser votre financement sans sacrifier votre résidence principale