TVA à 10 % ou 20 % : comment éviter les erreurs sur vos factures de travaux

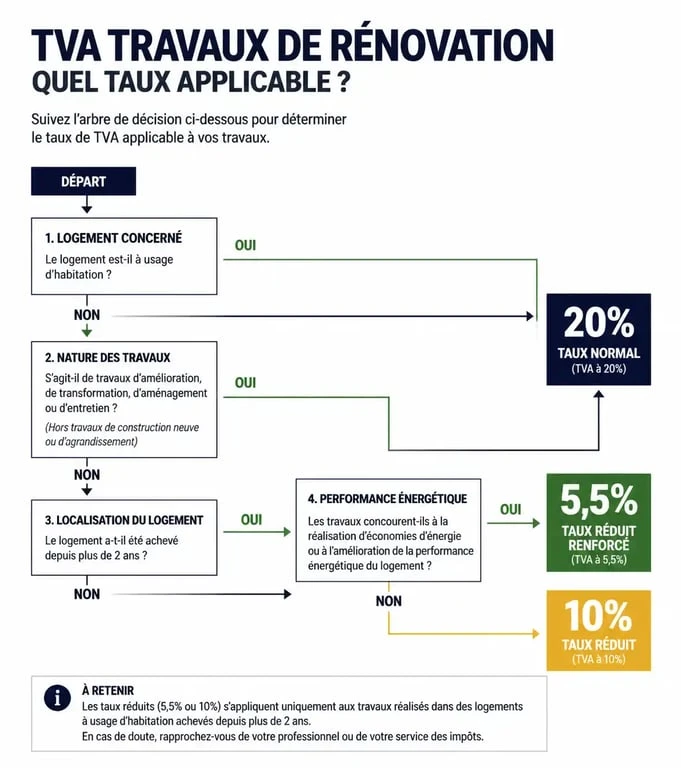

La fiscalité immobilière peut sembler complexe, mais distinguer les taux de TVA applicables à vos travaux est essentiel pour maîtriser votre budget. Entre le taux normal de 20 % et le taux réduit de 10 %, la différence de coût peut atteindre plusieurs milliers d’euros. Pour déterminer le taux applicable à votre chantier, vous devez analyser trois critères : l’ancienneté du bâtiment, la nature des interventions et l’usage des locaux.

Les conditions d’éligibilité au taux réduit de 10 %

Le taux de 10 % est conçu pour encourager l’entretien et l’amélioration du parc immobilier existant. Il ne s’applique pas automatiquement et exige le respect de règles précises inscrites dans le Code général des impôts.

L’ancienneté du logement : le seuil des deux ans

Pour bénéficier du taux de 10 %, votre logement doit être achevé depuis plus de deux ans au début des travaux. Si vous rénovez une construction neuve ou un bien livré il y a moins de 24 mois, le taux normal de 20 % s’applique systématiquement. Cette durée se calcule de date à date, entre l’achèvement de la construction initiale et la facturation des nouveaux travaux.

L’usage des locaux : une destination d’habitation

Le taux réduit est réservé aux locaux destinés à l’habitation. Cela concerne les résidences principales, les résidences secondaires et les dépendances usuelles comme les garages ou les caves. En revanche, les locaux à usage professionnel, tels que les bureaux ou les commerces, sont soumis au taux de 20 %. En cas d’usage mixte, le taux de 10 % s’applique au prorata de la surface dédiée à l’habitation, à condition que celle-ci représente au moins 50 % de la surface totale.

Le statut du demandeur

Le bénéfice du taux réduit ne dépend ni de vos revenus ni de votre statut juridique. Que vous soyez propriétaire occupant, bailleur, locataire ou membre d’une SCI, vous pouvez en profiter. La condition est d’être le donneur d’ordre qui commande et règle les travaux à une entreprise.

Quels travaux sont éligibles au taux réduit de 10 % ?

Une fois les conditions de logement remplies, la nature de l’intervention détermine l’application de la TVA. La loi distingue les travaux d’amélioration, de transformation, d’aménagement et d’entretien.

Dans un chantier, la répartition des charges influence directement la fiscalité. Si vous multipliez les interventions de rénovation légère et d’entretien, vous maintenez une pression fiscale réduite. À l’inverse, les projets de restructuration lourde ou d’agrandissement font basculer le devis vers le taux de 20 %. Une vigilance particulière s’impose sur le second œuvre : si vos travaux touchent à la structure porteuse ou modifient profondément la configuration du bâti, l’administration fiscale peut requalifier l’opération en « travaux neufs ».

Aménagement et entretien courant

La plupart des travaux de rafraîchissement bénéficient du taux à 10 %. Cela inclut notamment :

- La peinture des murs et des plafonds.

- Le remplacement des revêtements de sol comme le carrelage ou le parquet.

- La remise aux normes de l’installation électrique ou de la plomberie.

- Le remplacement d’une cuisine équipée ou d’une salle de bain, dès lors que les éléments sont fixés au bâti.

- L’entretien des chaudières et des systèmes de climatisation.

Amélioration de l’habitat

Ces travaux apportent un confort supplémentaire sans reconstruire le bâtiment. L’installation d’un interphone, la pose de volets roulants ou le remplacement d’une porte d’entrée entrent dans cette catégorie. Notez que depuis le 1er mars 2025, l’installation de chaudières utilisant des énergies fossiles, comme le gaz ou le fioul, est exclue des taux réduits et soumise au taux de 20 %, quel que soit l’âge du logement.

Quand le taux de 20 % s’applique-t-il obligatoirement ?

Le taux normal de 20 % s’impose dès que les travaux s’apparentent à une construction neuve. L’administration fiscale applique des limites strictes, et leur dépassement entraîne l’application du taux fort sur la totalité de la facture.

Extensions et agrandissements

Si vos travaux augmentent la surface de plancher de l’habitation, la règle est claire : toute extension supérieure à 10 % de la surface existante entraîne l’application du taux de 20 %. En dessous de ce seuil, les travaux peuvent rester éligibles au taux de 10 %. Cette règle s’applique également aux projets de surélévation.

La remise à neuf importante

Une rénovation lourde, touchant à la majorité du gros œuvre, est considérée comme une reconstruction. Le taux de 20 % s’applique si les travaux portent sur plus de la moitié des fondations, des éléments porteurs (murs, charpente) ou des façades. Il en va de même si les interventions concernent plus des deux tiers de chacun des six éléments de second œuvre, tels que les planchers, les huisseries extérieures, les cloisons, les installations sanitaires, le chauffage ou l’électricité.

Achat direct des matériaux par le particulier

Si vous achetez vous-même vos matériaux en magasin de bricolage, vous paierez systématiquement 20 % de TVA. Le taux réduit de 10 % ne s’applique que si l’entreprise fournit les matériaux et les facture dans le cadre d’une prestation de pose. Si vous fournissez les matériaux, l’artisan peut appliquer le taux de 10 % uniquement sur sa main-d’œuvre.

Tableau récapitulatif des taux de TVA

| Type de travaux | Taux de TVA | Conditions principales |

|---|---|---|

| Construction neuve ou extension > 10 % | 20 % | Logement de moins de 2 ans ou création de surface. |

| Aménagement, transformation, entretien | 10 % | Logement de plus de 2 ans, usage d’habitation. |

| Rénovation énergétique | 5,5 % | Logement de plus de 2 ans, critères de performance. |

| Achat de matériaux par le particulier | 20 % | Achat direct en magasin. |

| Équipements de luxe (piscine, spa) | 20 % | Équipements non considérés comme de l’entretien courant. |

L’attestation de TVA : le justificatif indispensable

Pour facturer au taux réduit de 10 % ou 5,5 %, l’entreprise doit détenir un justificatif officiel. Sans cette attestation de TVA, l’artisan est tenu de facturer au taux de 20 %.

Remplir et remettre l’attestation

Il existe deux modèles d’attestations : le modèle normal pour le gros œuvre et le modèle simplifié pour le second œuvre. Vous devez y indiquer vos coordonnées, l’adresse du chantier, la nature des travaux et confirmer que le logement a plus de deux ans. Ce document doit être remis à l’entreprise avant la facturation finale.

Responsabilité et conservation

En signant l’attestation, vous engagez votre responsabilité. Si vous fournissez des informations erronées, vous devrez rembourser la différence de TVA en cas de contrôle fiscal. Conservez une copie de ce document et de toutes les factures liées au chantier jusqu’au 31 décembre de la cinquième année suivant les travaux. Cette preuve est nécessaire pour justifier votre bonne foi auprès de l’administration.

- Enlever la mousse sur le goudron : le vinaigre blanc est-il vraiment efficace ? - 24 juillet 2026

- 40 g ou 100 g de sel pour un désherbant vinaigre, sel et liquide vaisselle : lequel choisir ? - 24 juillet 2026

- Avenant au bail de colocation : quand le rédiger, qui signe et ce qu’il faut modifier - 23 juillet 2026

Articles qui pourraient vous intéresser :

Maison d’alain delon en suisse : histoire, localisation et enjeux actuels

Maison d’alain delon en suisse : histoire, localisation et enjeux actuels

Algocar : ce qu’il faut savoir avant de réserver une voiture

Algocar : ce qu’il faut savoir avant de réserver une voiture

Vide maison gratuit : 3 conditions pour vider votre logement sans débourser un euro

Vide maison gratuit : 3 conditions pour vider votre logement sans débourser un euro

Maison californienne des années 70 : 4 étapes clés pour rénover sans trahir son âme

Maison californienne des années 70 : 4 étapes clés pour rénover sans trahir son âme