Vendre un bien immobilier génère une plus-value lorsque le prix de vente excède le prix d’achat. En France, ce gain est soumis à l’impôt sur le revenu et aux prélèvements sociaux. Toutefois, le législateur a prévu des mécanismes pour réduire ou annuler cette taxation. Maîtriser les règles de l’exonération de la plus-value immobilière permet d’optimiser le montant net perçu lors de la signature de l’acte authentique.

La résidence principale : une exonération totale et immédiate

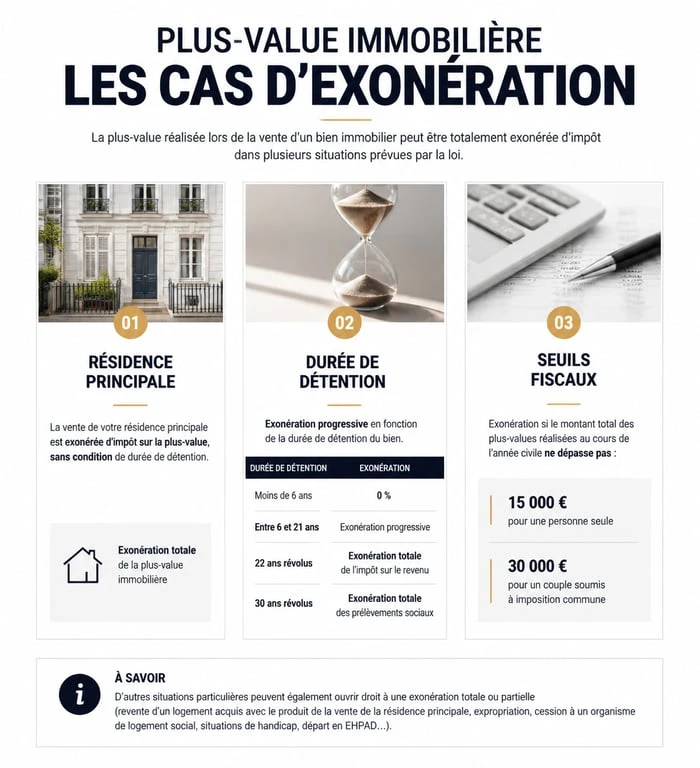

La vente de votre résidence principale est le cas le plus fréquent d’exonération. Si le logement constitue votre foyer habituel et effectif au jour de la cession, la plus-value est intégralement exonérée, sans plafond de montant ni condition de durée de détention.

Critères d’occupation effective

L’administration fiscale exige que le logement soit votre résidence habituelle. Vous devez y résider la majeure partie de l’année. En cas de contrôle, le fisc vérifie vos factures d’énergie, vos avis d’imposition ou vos listes électorales. Une occupation temporaire ou de complaisance juste avant la vente entraîne une requalification immédiate et une taxation.

Dépendances immédiates

L’exonération s’étend aux dépendances nécessaires, comme un garage, une cave ou un jardin, à condition qu’elles soient vendues simultanément avec le logement. Si vous vendez un garage séparément plusieurs mois après la maison, il perd son caractère de dépendance et devient imposable.

Délai de vente après le départ

Il est fréquent de quitter les lieux avant la finalisation de la vente. L’administration tolère un délai de mise en vente d’un an environ. Durant cette période, le bien ne doit être ni loué ni occupé gratuitement par des tiers. Si le logement reste vide trop longtemps sans justification sérieuse, comme un prix de vente trop élevé par rapport au marché, l’exonération peut être remise en cause.

L’abattement pour durée de détention

Si le bien vendu n’est pas votre résidence principale, comme une résidence secondaire ou un investissement locatif, l’exonération dépend de la durée de possession. C’est l’abattement pour durée de détention.

Calendrier fiscal

L’impôt sur le revenu, fixé à 19 %, est supprimé après 22 ans de détention. Les prélèvements sociaux, au taux de 17,2 %, suivent un calendrier plus long. Pour une exonération totale des prélèvements sociaux, il faut patienter jusqu’à la 30ème année. La réduction de l’assiette taxable est progressive : aucun abattement avant 6 ans, puis une dégressivité annuelle jusqu’à l’exonération totale.

Calcul des délais

Le délai de détention se calcule de date à date, entre l’acte authentique d’achat et l’acte authentique de vente. Seules les années pleines de détention ouvrent droit aux abattements.

Première cession d’un logement autre que la résidence principale

Le Code général des impôts permet d’être exonéré lors de la vente d’une résidence secondaire ou d’un bien locatif, sous deux conditions strictes.

Remploi dans la résidence principale

Le vendeur doit utiliser tout ou partie du prix de vente pour acquérir ou construire sa résidence principale dans un délai de 24 mois. L’exonération est proportionnelle à la fraction du prix de vente réemployée. Si vous utilisez la moitié de la somme pour votre nouvel achat, seule la moitié de la plus-value est exonérée.

Condition de non-propriété

Cette opportunité est réservée aux personnes qui n’ont pas été propriétaires de leur résidence principale au cours des quatre années précédant la vente. Ce dispositif aide les locataires souhaitant vendre un héritage ou un investissement pour accéder à la propriété de leur logement habituel.

Cas particuliers : seniors, invalides et petits montants

Le législateur a instauré des mesures pour protéger les populations vulnérables et simplifier les transactions de faible envergure.

Retraités et personnes invalides

Les personnes âgées résidant en établissement spécialisé ou les adultes handicapés en foyer peuvent bénéficier de l’exonération sur la vente de leur ancienne résidence principale. La vente doit intervenir dans les deux ans suivant l’entrée en établissement, et le bien ne doit pas avoir été occupé depuis le départ du propriétaire. Par ailleurs, les retraités ou titulaires de la carte mobilité inclusion dont le revenu fiscal est modeste peuvent être exonérés sur n’importe quel bien, sous réserve de ne pas être assujettis à l’IFI.

Ventes inférieures à 15 000 €

Si le prix de cession d’un bien immobilier est inférieur ou égal à 15 000 €, la plus-value est totalement exonérée. Ce seuil s’apprécie par transaction et par vendeur. En cas d’indivision, si deux vendeurs cèdent un bien pour 28 000 €, chacun perçoit 14 000 € : l’exonération s’applique car la part individuelle est sous le plafond.

Expropriation et surélévation

En cas d’expropriation pour cause d’utilité publique, la plus-value est exonérée si le propriétaire réinvestit l’indemnité dans un nouveau bien dans les 12 mois. Les cessions de droits de surélévation bénéficient également d’une exonération temporaire sous certaines conditions de densité urbaine.

Tableau de synthèse des cas d’exonération

| Type de bien | Condition principale | Niveau d’exonération |

|---|---|---|

| Résidence principale | Occupation effective au jour de la vente | 100 % |

| Tout bien immobilier | Détention > 30 ans | 100 % |

| Première cession hors rés. princ. | Remploi pour achat résidence principale < 24 mois | Proportionnelle |

| Petit montant | Prix de vente ≤ 15 000 € | 100 % |

| Retraités / Invalides | Revenus modestes et non-assujettis à l’IFI | 100 % |

Le rôle du notaire dans le calcul et la déclaration

Le notaire est responsable du calcul, de la collecte et du reversement de l’impôt à l’administration fiscale. Il établit la plus-value imposable en soustrayant le prix d’achat du prix de vente, après avoir intégré les frais d’acquisition et les travaux.

Détermination de la plus-value

Le prix d’achat est majoré des frais d’acquisition, soit un forfait de 7,5 %, et des travaux, soit un forfait de 15 % après 5 ans de détention. Le notaire applique ensuite les abattements pour durée de détention pour arrêter le montant final de l’impôt.

Signature et paiement

Lors de la signature de l’acte, le notaire retient l’impôt sur le prix de vente avant de verser le solde. Il transmet la déclaration n°2048-IMM au service de la publicité foncière. Le vendeur doit reporter le montant de la plus-value sur sa déclaration de revenus annuelle pour le calcul de son revenu fiscal de référence.

- Nettoyage grille hotte : 60 °C, trempage et erreurs qui réduisent l’aspiration - 13 juillet 2026

- 100 m² de peinture : combien de litres prévoir selon le rendement, les couches et le support ? - 13 juillet 2026

- Quel cadeau bricolage homme choisir selon son profil, son budget et ses projets ? - 13 juillet 2026

Articles qui pourraient vous intéresser :

Les pièges de la location-accession à connaître avant de vous engager

Les pièges de la location-accession à connaître avant de vous engager

Accès chantier : 30 cm de profondeur et étapes clés pour un sol carrossable

Accès chantier : 30 cm de profondeur et étapes clés pour un sol carrossable

Ravalement de façade et ITE : 30 % d’économies d’énergie à la clé

Ravalement de façade et ITE : 30 % d’économies d’énergie à la clé

Surélévation de maison : 3 règles d’urbanisme et 4 leviers pour prévenir les conflits de voisinage

Surélévation de maison : 3 règles d’urbanisme et 4 leviers pour prévenir les conflits de voisinage